终于有专家说实话了!为什么,普通人存30万比“登天”还难?

终于有专家说实话了!为什么,普通人存30万比“登天”还难?

最近跟身边人聊天时,发现一个很奇怪的现象:明明大家都在努力赚钱,每天过的也是省吃俭用,可手里的存款从来没有超过30万?按理说30万并不算太多,平均分配到10年,每年只需要存下3万就可以了。可现实生活中,很多人工作10年,卡里余额连5万都没有,有些甚至欠了一屁股债,这又是怎么回事呢?不是你不够省,而是社会在逼着你消费。

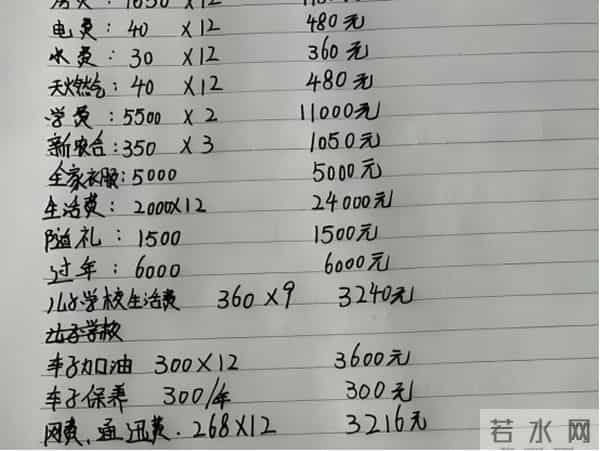

首先我们需要承认一个残酷的现实,就是现在人的工资上涨幅度已经追不上开销幅度了,以生活在二三线城市的朋友们举例,2015年的时候每个月工资水平大概为5000元。而这些钱需要承担房租,水电网费,通行费,生活费,光房租差不多1500元,伙食费1000元,其他开销1000元,节省一点的话每个月差不多能攒下1500元。

随着2025年的到来,工资已经来到了6000~8000元,看似涨了不少,可生活成本却比以前翻了倍。原本1500元就能租到的房子,现在3000元都不一定能租到,原来几块钱就能吃饱,现在光一个外卖就得30块,再加上孩子教育,人情往来,休闲娱乐,日常通勤等各项费用开支,每个月不负债就已经万幸了。

有些人会说:每个月节省一点不就可以了吗?并不是大家不会节省,实在是刚性支出占比太高,根本省不下来。那么普通人的刚性支出是什么呢?这就不得不提到住房、教育、医疗、养老这4项了,可以说这4项已经占据了普通家庭收入的70%以上。先是住房,无论租房还是买房,每个月最少得2000元,光这一项就已经占了工资收入的1/3。

其次就是孩子教育,千万别小看孩子教育,每个月光教育费用也是笔不小投资。好点的私立幼儿园一个月最少得3000元,小学又是各种补习班,兴趣班,上高中之后补课费用更是水涨船高,一节课就得300元,一个月下来几千块钱又没了。据不完全统计,从孩子上幼儿园到大学毕业,光教育费用就占到了普通家庭收入的40%以上。

至于医疗和养老同样是两座大山,能把人压的喘不过来气,以前感冒发烧拿个几块钱的药,立马就能见效,可现在去医院没个几百块根本下不来。若是遇到重大疾病,光看病,住院,手术,吃药就足以掏空家庭积蓄。而养老方面就更不用说了,现在年轻人连养自己都成困难,还得分出一部分钱和精力到老人身上,像这种情况,又怎么能存得下来钱呢?

除了刚性支出外,生活中还存在很多隐形消费和消费陷阱,就比如:直播带货,短视频种草,优惠券推送及各种订阅消费,让你在不知不觉间就把钱花出去了。更要命的是社会正在鼓励提前消费,信用卡,花呗,借呗,网贷,申请门槛越来越低,让你没钱也能满足消费欲望,殊不知,这些都是陷阱,一旦踏入就会陷入负债循环。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。